안녕하세요 내 꿈은 종이입니다. 오늘은 가장 이슈가 되고 있는 그래핀 흑연 관련주 이자 대장주 역할을 하고 있다고 판단되는 태경비케이기업의 주가 전망에 대해서 이야기를 해보고자 합니다.

목차

- 태경비케이 주가 전망에 대하여

- 기업 재무 와 종목 차트에 대하여

- 종목토론실에 대하여

- 투자 방향성에 대하여

태경비케이 주가 전망에 대하여

태경비케이 주가 전망은 단기적으로 좋다고 판단할 수 있고 장기적으로 좋다고 하시는 분들도 많습니다.

여기서 단기적인 선택이냐 장기적인 판단은 개인의 판단으로 정하시면 좋을 텐데 오늘은 그것에 대한 참고라고 보시면 좋을 것 같습니다.

단기적으로 좋다고 생각하는 대부분의 이유는 기술적 분석을 기반으로 한 결과라고 할수있습니다.

차트 부분에서 살펴보도록 하겠습니다.

그리고 장기적으로 해당 기업이 엄청난 성장을 이루기는 조금 어렵지 않나라는 게 대부분의 의견입니다.

태경비케이 - 네이버 증권 : 네이버 증권

관심종목의 실시간 주가를 가장 빠르게 확인하는 곳

finance.naver.com

해당기업은 인조 흑연 및 2차 전지 음극제 필수 소재인 코크스를 공급하고 있어서 실적 성장 기대감이 있습니다.

하지만 다양한 기업들이 전부 2차 전지 싸움에 뛰어들고 있고 여기서 승리하는 것은 극 소수의 기업뿐이고 나머지는 다시 한번 일반 기업으로 전락하는 것이죠

이것을 보여주는 게 대표적인 기업이 바로 애플과 엔비디아 기업입니다. 엔비디아가 아무리 날고 기어도 애플을 넘어설 수 없고 반도체 장비 부품 기업이 날고 기어도 삼성전자 못 이깁니다. 언제나 성장 기대감이 가득한 기업들은 많았고 실적 증가가 눈에 보임에도 나락 가는 주식들이 넘쳐났습니다.

기업 재무와 종목 차트에 대하여

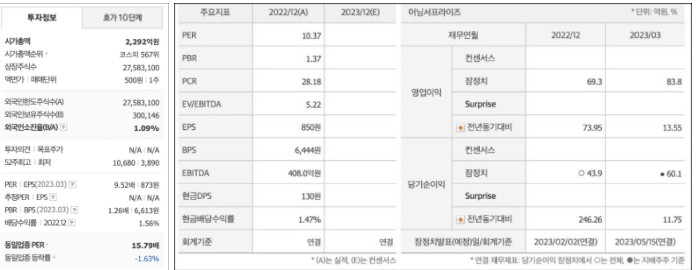

태경비케이는 시가 총액 2292억 원을 형성하고 있으며 PER은 9배 수준으로 실적 대비 주가가 비싸다고 볼 수는 없는 상황입니다. 그래서 근본 없는 기업은 아니라고 할 수 있습니다.

태경산업 자회사인 해당 기업은 2차 전지 소재 관련 섹터 외 탄산가스사업으로 탄산칼륨을 주가 부양 재료로 활용할 수 도 있는 기업입니다. 만약 해당 기업이 장기적인 상승을 한다 치면 2차 전지 쪽보다 탄산칼륨 부분에서 기대하는 것이 더 좋다고 할 수 있습니다,.

재무제표를 보면 절대적인 매출액이 상당히 증가하면서 펀더멘탈이 좋아지고 있는 것을 확인할 수 있습니다.

음극재 시장이 앞으로 엄처 나게 커지는 것은 맞지만 그 수해를 해당 기업이 독차지할 거란 막연한 기대감은 하지 않는 것을 추천해 드립니다.

수요가 많고 공급이 적으면 무조건 올라갈 수 있다고 판단하지만 그렇게 쉬운 이야기가 아닙니다.

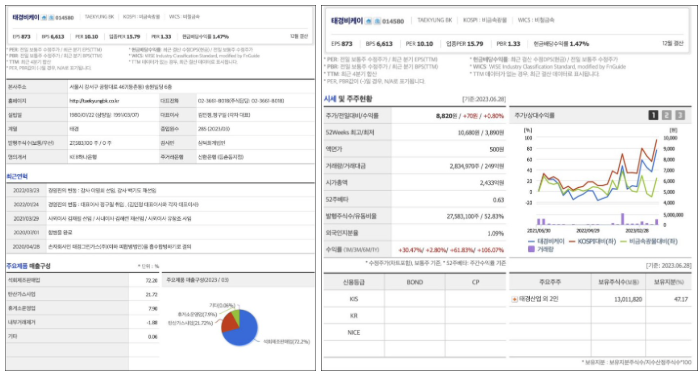

월봉차트로 보면 상당히 위험한 자리이기 때문에 단기적인 상승밖에 기대할 수 없습니다. 장기적인 상승 관점으로 보려면 4000원대 정도는 보는 것이 맞습니다.

종목토론실에 대하여

종목토론실 민심을 살펴보면 희망 회로를 상당히 많이 돌리고 있다고 할 수 있습니다.

투자 방향성에 대하여

현재 태경비케이 투자 방향성은 그냥저냥 한편입니다. 단기적인 상승 관점을 보고 있지만 저렴하고 좋은 종목들이 아직도 넘치고 있는 상황입니다.

어차피 AI 2차 전지를 놓쳤다면 뒤도 돌아보지 말고 다른 것을 찾아보는 것이 좋습니다. 항상 현명한 전략을 만들어 내시길 바라겠습니다.

감사합니다.

'금융' 카테고리의 다른 글

| 전문가의 의견 금호석유 주가 전망에 대하여 (0) | 2023.07.06 |

|---|---|

| 전문가의 의견 태광산업 주가 전망에 대하여 스판덱스 (0) | 2023.07.06 |

| 전문가는 말합니다. 대동전자 주가 전망 정세균 관련주 및 대장주 총정리 (0) | 2023.07.01 |

| 전문가는 말합니다. 쇼박스 주가 전망 오징어 게임 2 관련주 (0) | 2023.06.30 |

| 전문가는 말합니다 . 카페 24 주가 전망에 대하여 (0) | 2023.06.28 |

댓글